2022年(令和4年)1月に改正電子帳簿保存法が施行され、電子取引における電子保存が義務化される予定でしたが、企業の対応遅れなどを考慮し、電子取引のデータ保存は2年間の宥恕措置(猶予期間)を設けられました。猶予期間ができたとは言え、企業としては早めに対応を進める必要があります。

そもそも電子帳簿保存法とは?会社としてどう対応すべきかなどを解説していきます。当サイトが電帳法対応のきっかけになればと思います。

※この記事は2023年(令和5年)時点の税制改正の内容に基づいて作成しています。

電子帳簿保存法ガイド 目次

電子帳簿保存法とは

電子帳簿保存法の義務化について

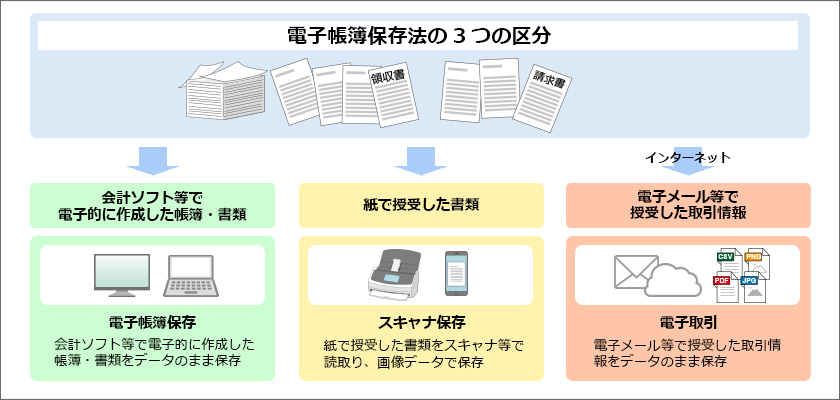

電子帳簿保存法とは1998年(平成10年)に施行された、国税関係帳簿書類を電磁的記録(電子データ)等により、保存する事を認める法律です。書類の電子化におけるバックオフィス業務の効率化や業務負担の軽減などを踏まえて、これまで複数回の改正が行われてきました。

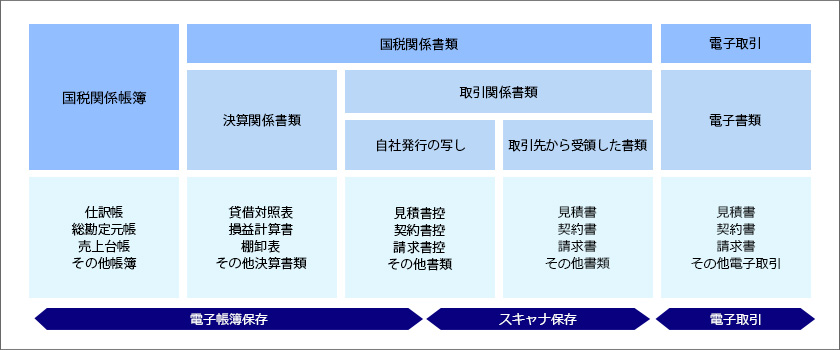

※国税関係帳簿書類とは、 国税関係帳簿は仕訳帳、総勘定元帳など。 国税関係書類は決算関係書類(貸借対照表、損益計算書など)、取引書類(請求書、見積書など)になります。

スキャナ保存 :紙で授受した書類をスキャナ等で読取り、画像データで保存する

電子取引 :電子メール等で授受した取引情報をデータで保存する

対象書類、対象企業はどこまで?

電子帳簿保存法の対象書類は仕訳帳や元帳、決算書類、見積書・請求書など(国税関係帳簿書類)です。保存する書類が「紙」なのか「電子データ」なのか、「自社で作成したか」、「取引先から受領したか」で、保存区分が変わります。

●電子帳簿保存の対象書類:自ら作成した書類

自社がPC等で作成した総勘定元帳・仕訳帳などの帳簿、貸借対照表・損益計算書などの決算関係書類、自社がPC等で作成した取引先に交付した取引関係書類の写し等

●スキャナ保存の対象書類:紙で受領・作成した書類

取引先から受領した見積書・契約書などの取引関係書類、

自社が手書き等で作成して取引先に送った取引関係書類の写し等

●電子取引の対象書類:インターネット上で授受したデータ

メールやインターネット上のサービスを使い電子データでやり取りした見積書・契約書などの取引関連書類等

電子帳簿保存法の改正ポイント

電子帳簿保存法の改正点は以下です。・事前承認手続きの廃止(電子帳簿保存、スキャナ保存)

・タイムスタンプの要件が緩和(スキャナ保存、電子取引)

・検索要件の緩和(電子帳簿保存、スキャナ保存、電子取引)

・適正事務処理要件の廃止(スキャナ保存)

2022年(令和4年)1月より施行された改正電子帳簿保存法によって、電子化の要件が大幅に緩和されると同時に、電子取引における電子データ保存が義務化されました。ただし、電子取引の電子データ保存に関しては、2023年(令和5年)12月31日までの宥恕措置(猶予期間)が設けられています。

電子帳簿保存法のスケジュール

メールでの見積書やWeb上での請求書のダウンロードなど、電子取引は日常となっています。ほぼ全ての事業者が電子帳簿保存法の対象と言っていいでしょう。

しかも義務化はスタートしており、2年間の宥恕措置(猶予期間)が終わるまでに全ての電子取引をデータ保存できるよう会社の中でルールやITツールを整えておく必要があります。

新しいITツールの導入や社内ルールの周知は経理担当者だけの問題ではないので時間がかかります。なるべく早めに準備し対応を進めるのが良いでしょう。

電子帳簿保存法の対象者は法人税を納税している法人や、所得税を納めている個人事業主が該当します。つまりほぼ全ての事業者が、電子取引に関するデータの保存義務化に対応する必要があります。

まとめ

・電帳法は保存区分が3区分に分けられている。

・2022年(令和4年)1月より施行された改正電帳法によって電子取引のデータ保存が義務化に。ただし2年間の宥恕措置(猶予期間)が設けられた。

・電帳法の対応には時間がかかるので早めに対応しておきたい。

![]()

\こちらの記事もオススメです/

DeNCHOはKEEPER Clubの1コンテンツ!